Månadsbrev februari 2024

Månadsbrev - 18.04.2024

Moditys månadsbrev för februari 2024 innehåller en tillbakablick på föregående månad angående prisnivåer, väder, ursprungsgarantier och bränslen. Vi presenterar dessutom våra prognoser och bedömningar gällande prisnivåerna under innevarande månad.

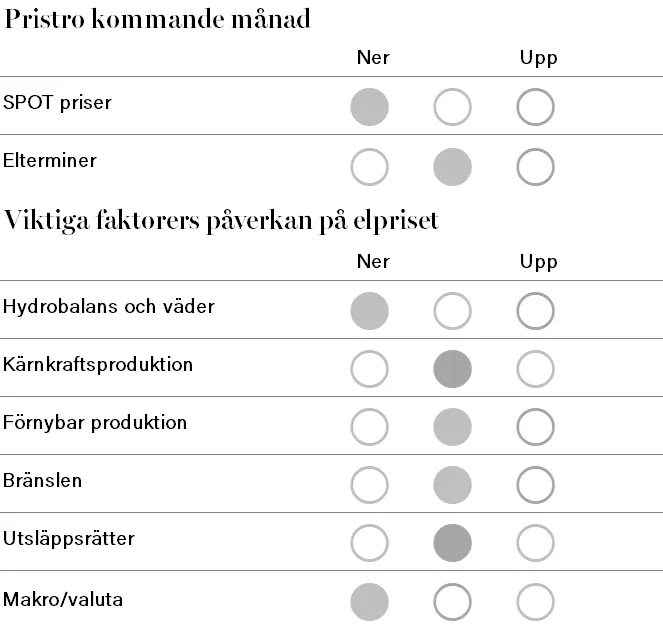

Spotpriser: Systempriset samt spotpriserna för SE1 och SE2 sjönk under januari medan de södra prisområdena fick se stigande spotpriser. Systempriset landade på 762,51 SEK/MWh (-51,72).

I SE1 blev månadsmedlet 610,84 SEK/MWh (-115,17) medan det i SE2 blev 612,02 SEK/MWh (-113,99). I SE3 landade spotpriset för månaden på 802,95 SEK/MWh (+11,20) och i SE4 på 840,22 SEK/MWh (+37,79).

Elterminer: Elterminerna sjönk under januari månad i en kontext av mildare väder och fallande priser på bränslen och utsläppsrätter. Frontkvartalet Q2-24 stängde på 450,29 SEK/MWh (-135,17). År 2025 stängde även det på 450,29 SEK/MWh (-46,80). Utöver ovan faktorer påverkade en förbättrad hydrobalans i Norden priserna.

Väder och hydrologi: Årets första månad började extremt kallt (ner till -10 grader under normalt), lite vind och låg nederbörd. Efter den första kalla och nederbördsfattiga veckan i januari fick vi mer normaliserat och mildare väder med temperaturer runt -1,9 grader under det normala. Sedan bjöds det på högtrycksbetonat väder som övergick till ostadigt, milt blött och blåsigt läge. Trots att den sista veckan bjöd på ett nederbördsöverskott på 3 TWh försämrades hydrobalansen i januari och slutade på – 5,75 (-2 TWh för januari).

Övrigt utbud samt efterfrågan: Kärnkraftsproduktionen har under januari legat mellan 89-96 procent. Oskarshamn 3 körde med reducerad effekt på 770 MW mellan den 19 januari till och med den 23 januari på grund av ventiltester på turbinen. Loviisa 2 genomförde en kontrollerad stängning den 14 januari efter fel på en mätning men var uppe igen den 15 januari. Forsmark 2, som kört med reducerad produktion sedan 30 december efter ett turbinfel, har förlängt den förväntade perioden till den 10 februari.

Utsläppsrätter: Utsläppsrätterna inledde året med kraftigt fallande priser där referenskontraktet Dec-24 stängde januari på 64,16 EUR, vilket är ner hela -16,21 EUR sedan årsskiftet.

Den senaste uppdateringen av ”Commitment of Traders” visar på att de finansiella aktörerna åter ökat sina kortpositioner från cirka -20 Mton i slutet av december till -33,6 Mton per den 26 januari.

Den 16 januari möttes EU:s miljöministrar för att diskutera EU:s 2040-mål, där det initiala förslaget ligger på 90 procents utsläppsminskningar i förhållande till 1990 års nivåer. Detta är i linje med tidigare uttalanden och förväntningar.

Den senaste tidens svaga efterfrågan, fallande gaspriser, återupptagna auktioner sedan den 15 januari samt milda väderutsikter över Europa har pressat priserna under månaden.

Kolmarknaden: Det var mildare än normalt och hög förnybar elproduktion i merparten av Europa under januari vilket ledde till låg efterfrågan på kol. I Kina fortsätter ekonomin att visa svaghetstecken vilket dämpar efterfrågan även där. Utbudet från de två största kolexportörerna, Indonesien och Australien, var också bra vilket medförde att alla parametrar verkade för nedsidan. Stängningspriset för år 2025 (API2) landade vid utgången av månaden på 96,25 USD/ton.

Gasmarknaden: Prisfallet på gasmarknaden som inleddes i oktober fortsatte även under januari månad, trots kylan i början av månaden (med tillhörande efterfrågeökning på gas och ökade uttag från gaslagren) och ökad oro i Mellanöstern. Terminspriset för februari på TTF stängde på 29,4 EUR/MWh i slutet av månaden (-2,96) efter att ha handlats på 26,5

EUR/MWh som lägst. Fyllnadsgraden i gaslagren minskade till 68 procent, cirka 18 procent lägre än i början av månaden, vilket innebär att vi inte längre är nära rekordnivåer i fyllnadsnivå, men det ser fortfarande hyfsat ut ur ett fundamentalt perspektiv.

Ursprungsgarantimarknaden: Priserna på ursprungsgarantier föll kraftigt under januari där 2023-kontrakten stängde månaden på cirka 1,5 EUR, vilket är drygt 1,5 EUR lägre sedan årsskiftet medan 2024-kontrakten stängde på cirka 3,4 EUR.

Priserna har fallit på grund av låg efterfrågan, goda förnybara förhållanden samt svaga auktioner. Vår bedömning är att priserna kommer att fortsätta ner och att skillnaden mellan 2023 och 2024 successivt kommer att minska.

*Ansvarsfriskrivning: Nyhetsbrevet har producerats av Modity Energy Trading AB. Informationen är rapporterad i god tro och speglar de vid tillfället aktuella åsikterna hos medarbetarna. Åsikterna kan ändras utan varsel. Vi tar inget ansvar för handlingar baserade på vår information och vi uppmuntrar våra kunder att kontakta oss för att bekräfta tillförlitligheten och få den mest aktuella informationen: modityportfoljforvaltning@modity.se.*

Previous article

Ny batteripark ökar värdet av befintlig nätanslutning

Next article