Månadsbrev Januari 2023

Månadsbrev - 17.04.2024

Moditys månadsbrev för januari 2023 innehåller en tillbakablick på föregående månad gällande prisnivåer, väder, elcertifikat och bränslen. Vi presenterar dessutom våra prognoser och bedömningar gällande prisnivåerna under innevarande månad.

Spotpriser:__ Det nordiska systemspotpriset fortsatte upp under december till ett månadsmedel på 2443,05 SEK/MWh (+1225,77 SEK/MWh), vilket innebär att december blir den dyraste månaden under 2022 och någonsin.

Medelspotpriset i norr steg rejält, där SE1 landade på 2059,52 SEK/MWh (+838,85) och SE2 på 2060,29 SEK/MWh (+839,62), vilket är det högsta månadspriset i norra Sverige någonsin. Norra Sverige har fortsatt påverkats av minskad elproduktion till följd av isläggning på älvarna och isbildning på vindkraftverk samt kallt väder. Priset för SE3 i december blev 2690,18 (+1381,37 SEK/MWh) och 2714,47 SEK/MWh (+1366,10 SEK/MWh) i SE4. Rekordnivåer även för södra Sverige, men inte högre än i augusti för SE4. Kallare temperaturer, minskad vind och nederbörd hjälpte till att dra upp prisnivån.

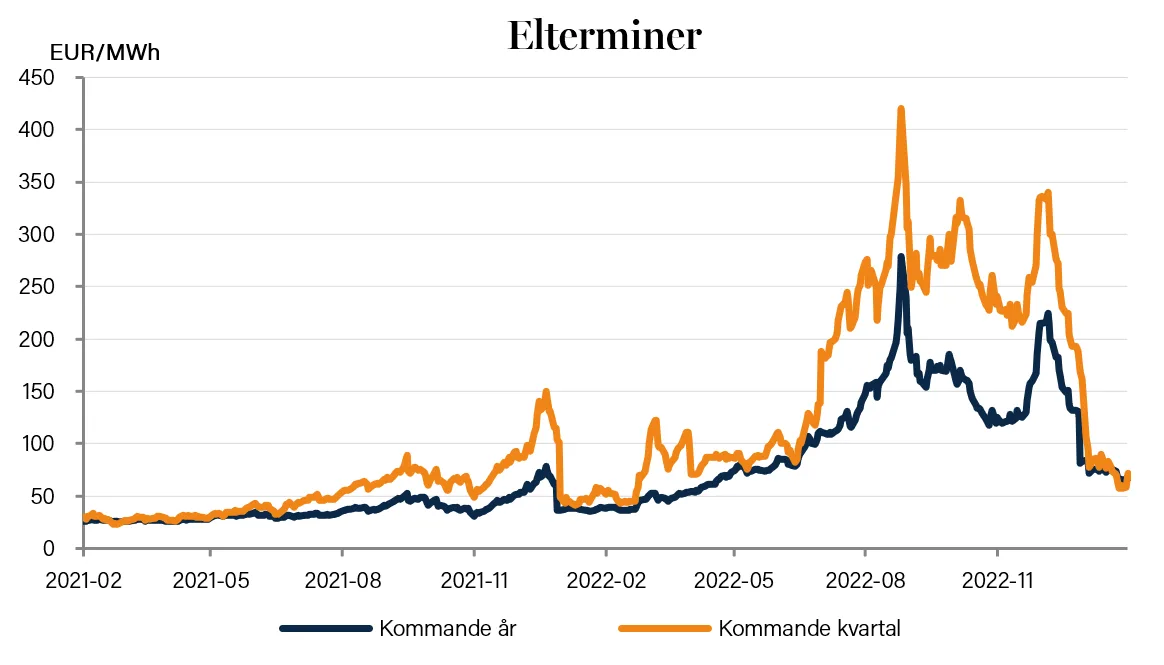

Elterminer:__ De nordiska elterminerna sjönk däremot under december månad och den sista handelsdagen stängde Q1-23 på 1799,13 SEK/MWh (-1819,20 ) och år 2023 på 1409,02 SEK/MWh (-852,44). Marknaden drevs av mildare väderprognoser, god lagersituation på gasmarknaden och på elterminerna i Tyskland.

Väder och hydrologi:__ Norden fick kallt väder under december med en medeltemperatur på 2 grader under normalt. Det hydrologiska läget i magasinen i Norden försämrades 2,5 TWh, men nederbörd i slutet av månaden gör att hydrobalansen i stort är oförändrad på cirka -11TWh. Vindproduktionen var kring -15 procent mot normalt i Sverige.

Övrigt utbud samt efterfrågan:__ Fortsatta problem för den nordiska kärnkraften. Återstarten av Ringhals 4 (1103 MW) väntas fortsatt tillbaka 23 februari 2023 (tidigare 31 januari). TVO meddelar däremot att planerad kommersiell start för Olkiluoto 3 (1600 MW) är försenad ytterligare till 8 mars 2023 men har nu återupptagit testproduktion.

Utsläppsrätter:__ Priset på utsläppsrätter föll under december, där Dec-23 stängde på 83,97 EUR/t, -4,2 EUR för månaden.

Lagstiftare i EU nådde slutligen en överenskommelse om EU ETS-reformen i Fit For 55-paketet. Ambitionen höjs till en utsläppsminskning om 62 procent till 2030. Bland annat så justeras den linjära reduktionsfaktorn från nuvarande 2,2 till 4,3 procent från 2024 och 4,4 procent från 2028, man låter intaget till MSR förbli 24 procent och den fria tilldelningen fasas successivt ut genom CBAM (Carbon Border Adjustment Mechanism) till 2034. Det provisoriska avtalet ska nu röstas igenom i parlamentet och antas av ministerrådet, men detta är i normala fall en ren formalitet.

EU nådde även under månaden fram till ett provisoriskt avtal gällande finansieringen av de 20 miljarderna till REPowerEU som ska komma från EU ETS. 60 procent ska tas från Innovationsfonden och resterade 40 procent ska komma från en tidigareläggning av auktionsvolymer.

Kolmarknaden:__ Kolpriset föll rejält under december till följd av kraftigt ökad spridning av Covid-19 i Kina samt mild väderutveckling i Europa under slutet av december. Även månadsprognosen för januari ser mild ut för den europeiska kontinenten. Stängningspriset för År-23 hamnade på 185,6 USD/ton (-58,4) den sista december.

Gasmarknaden:__ December månad började med temperaturer under normalen och höga priser på gas. Under månadens första halva ökade oron, day-ahead gasen prissattes högre än på terminsmarknaden och gaslagren tömdes i rask takt. När väderprognoserna svängde i mitten av månaden påbörjades en prisnedgång som accelererade inför julhelgen och januariterminen kostade 82 EUR/MWh den 23 december (från att ha kostat 146 EUR/MWh den sista handelsdagen i november). Rekordhög LNG-import och den generella förbrukningsminskningen hjälpte till att klara av det bitvis ansträngda läget i början av månaden.

Elcertifikatmarknaden:__ Fortsatt små rörelser på elcertifikatmarknaden där Mars-23 kontraktet stängde månaden på 0,65 SEK (+/-0).

Vi uppskattar att balansen i dagsläget ligger på cirka +44 TWh och att den fortsatt successivt kommer att förbättras. Vi ser framför oss fortsatt små prisrörelser.

*Ansvarsfriskrivning: Nyhetsbrevet har producerats av Modity Energy Trading AB. Informationen är rapporterad i god tro och speglar de vid tillfället aktuella åsikterna hos medarbetarna. Åsikterna kan ändras utan varsel. Vi tar inget ansvar för handlingar baserade på vår information och vi uppmuntrar våra kunder att kontakta oss för att bekräfta tillförlitligheten och få den mest aktuella informationen: modityportfoljforvaltning@modity.se.*

Previous article

Ny batteripark ökar värdet av befintlig nätanslutning

Next article