Månadsbrev januari 2024

Månadsbrev - 18.04.2024

Moditys månadsbrev för januari 2024 innehåller en tillbakablick på föregående månad gällande prisnivåer, väder, elcertifikat och bränslen. Vi presenterar dessutom våra prognoser och bedömningar gällande prisnivåerna under innevarande månad.

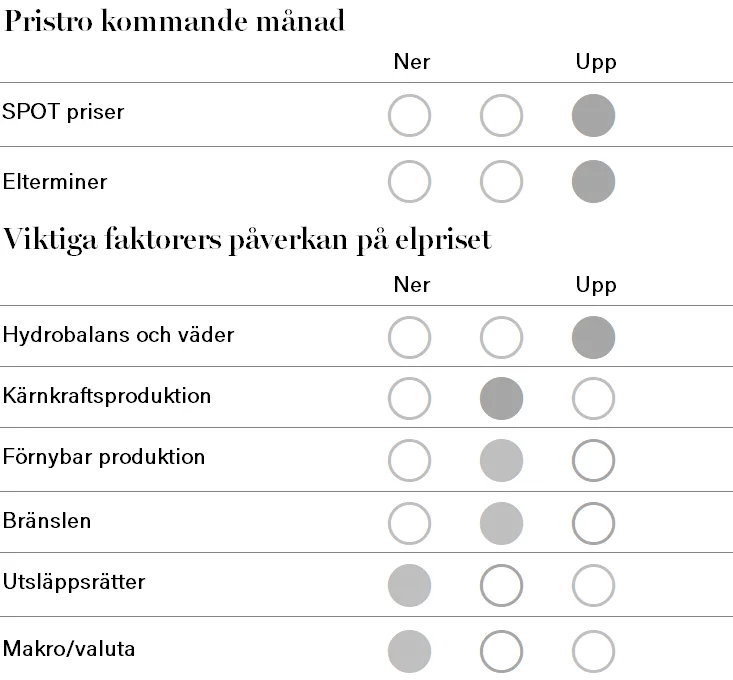

Spotpriser: Spotpriserna för SE1 och SE2 steg under december, medan system och de södra prisområdena fick se fallande spotpriser. Systempriset landade på 814,23 SEK/MWh (-46,19). I SE1/SE2 blev månadsmedlet 726,01 SEK/MWh (+116,99) medan det i SE3 blev 791,75 SEK/MWh (-29,56). I SE4 landade spotpriset för månaden på 802,43 SEK/MWh (-44,72). Värt att notera är att medelpriset i Tyskland blev 68,52 EUR/MWh (cirka 768 SEK/MWh), alltså lägre än både SE3, SE4 och system.

Elterminer: Elterminerna inledde december med fallande priser men när väderprognoserna i mitten av månaden slog om till en betydligt mer högtrycksbetonad lösning vände de åter upp. Frontkvartalet Q1-24 stängde på 917,96 SEK/MWh (-8,21) och år 2024 på 642,85 SEK/MWh (+20,67). År 2024 handlades dock inte under de sista två handelsdagarna på året och om man i stället använder medlet för kvartalen får man ett stängningspris för året på 633,10 SEK/MWh (+10,92). Andra halvan av december präglades framför allt av en försämrad hydrobalans, samt generellt kallare och torrare väderprognoser.

Väder och hydrologi: Inledningen av december blev kall och vindfattig och efter ett kortvarigt mildväder avslutades månaden mycket ostadigt och blåsigt. Vinden började tillta i slutet av andra veckan i december, vilket även gällde nederbördsmängderna. Hydrobalansen slutade på –3 TWh vid årsskiftet (cirka 6 TWh sämre än månaden innan).

Övrigt utbud samt efterfrågan: Kärnkraftsproduktionen vid Ringhals 4 startade upp igen morgonen den 4 december, efter en avvikelse på en ventil på en av anläggningarnas ånggeneratorer den 30 november, men var åter i full produktion den 6 december. Kärnkraften har sedan dess legat på 97-100 procent av full kapacitet (Olkiluoto 3 har haft en viss reducerad effekt från Fingrid). Sedan den 30 december har Forsmark 2 reducerat produktionen till 490 MW (-821 MW) efter ett turbinfel. Produktionen förväntas förbli på denna nivå till den 24 januari.

Utsläppsrätter: Priset på utsläppsrätterna fortsatte att falla under inledningen av december för att sedan vända kraftigt upp igen. Referenskontraktet Dec-24 handlades som lägst på 68,84 EUR men stängde sedan året på 80,37 EUR/t (+6,35).

De finansiella aktörernas kortpositioner fortsatte att öka och var som störst den 8 december när ”Commitment of Traders” noterade cirka -42 Miljoner ton. Kortpositionerna minskade sedan något och vid den sista uppdateringen per den 22 december låg de på cirka -37 Mton. Med tanke på att marknaden sedan fortsatt upp kan vi anta att kortpositionerna minskats ytterligare under årets sista vecka.

Årets sista auktion hölls måndagen den 18 december och de återupptas igen måndagen den 15 januari.

Kolmarknaden: Över lag var det mildare än normalt i Europa under december vilket gjorde att efterfrågan på kol fortsatte att vara låg. Samtidigt fortsatte den kinesiska ekonomin att gå svagt vilket generellt sett minskade efterfrågan på kol. Utbudet från de två största kolexportörerna, Indonesien och Australien, var också bra vilket medförde att alla parametrar verkade för nedsidan. Stängningspriset för år 2024 (API2) hamnade vid utgången av månaden på 97,98 USD/ton (-14,9).

Gasmarknaden: Trots fortsatt oro i Mellanöstern och attacker mot fraktfartyg i Röda havet fortsatte prisfallet på gasmarknaden i december och januariterminen på TTF backade från 42 till 33,1 EUR/MWh under månaden. Det var den goda fundamentan kombinerat med en övergång till milt och blåsigt väder som låg bakom prisnedgången. Trots lägre priser blev LNG-importen fortsatt hög, om än något lägre än i november. Fyllnadsgraden i gaslagret minskade till 86 procent, cirka 9 procent lägre än i början av månaden, vilket innebär att vi inleder år 2024 med gaslagerfyllnaden nära rekordnivå. Dock ser väderprognoserna kalla ut från den 6 januari i Tyskland, vilket kan ge ett visst prisstöd på gasmarknaden.

Ursprungsgarantimarknaden: Priserna på ursprungsgarantier fortsatte att falla under december. Priset på 2023-kontrakten stängde vid utgången av månaden på cirka 3,05 EUR, vilket är ned med ungefär -0,7 EUR, medan 2024-kontrakten stängde på cirka 4,55 EUR (-0,45). Vi har en fortsatt mycket stor prisskillnad mellan Dec23 och Dec24, som vi bedömer kommer minska.

*Ansvarsfriskrivning: Nyhetsbrevet har producerats av Modity Energy Trading AB. Informationen är rapporterad i god tro och speglar de vid tillfället aktuella åsikterna hos medarbetarna. Åsikterna kan ändras utan varsel. Vi tar inget ansvar för handlingar baserade på vår information och vi uppmuntrar våra kunder att kontakta oss för att bekräfta tillförlitligheten och få den mest aktuella informationen: modityportfoljforvaltning@modity.se.*

Previous article

Ny batteripark ökar värdet av befintlig nätanslutning

Next article