Månadsbrev september 2023

Månadsbrev - 18.04.2024

Moditys månadsbrev för september 2023 innehåller en tillbakablick på föregående månad gällande prisnivåer, väder, elcertifikat och bränslen. Vi presenterar dessutom våra prognoser och bedömningar gällande prisnivåerna under innevarande månad.

Spotpriser: Det nordiska systemspotpriset sjönk under juli och ytterligare något under augusti. Månadsmedel för augusti blev 405,07 SEK/MWh (-5,57 jämfört med juli och -207,53 jämfört med juni), det lägsta månadsmedlet för i år.

Medelspotpriset sjönk även i samtliga svenska prisområden om man jämför augusti mot juni. I SE1/SE2 landade det på 237,62 SEK/MWh (-136,39 jämfört med juli och -278,48 jämfört med juni). I SE3 blev medlet för augusti 369,58 SEK/MWh (-6,93 jämfört med juli och -160,97 jämfört med juni). Slutligen landade SE4 på 495,37 SEK/MWh (+77,80 jämfört med juli och -538,57 jämfört med juni).

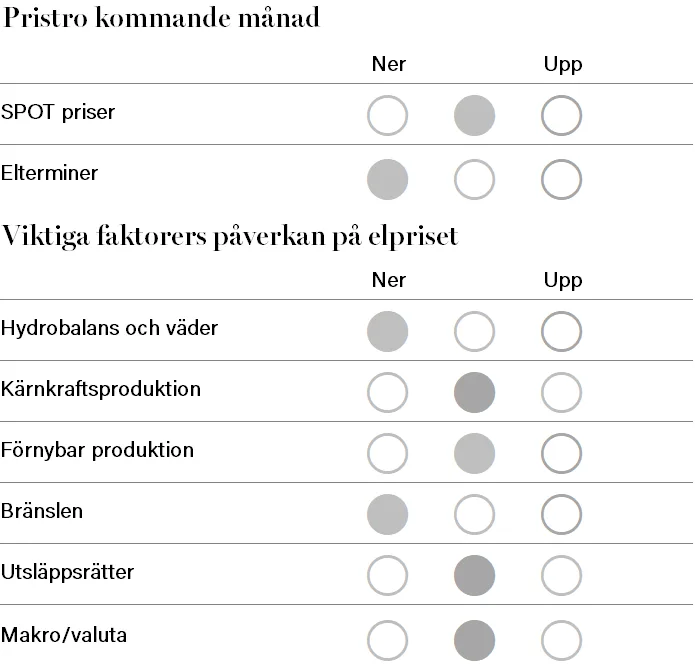

Elterminer: Elterminerna sjönk under juli för att stiga något i augusti. Frontkvartalet Q4-23 stängde på 721,12 SEK/MWh (+22,87 jämfört med juli och -148,38 jämfört med juni). År 2024 stängde på 677,16 SEK/MWh (+3,21 jämfört med juli och -171,78 jämfört med juni). Marknaden präglades av en förbättrad hydrobalans men som under augusti motverkades en del av problem med kärnkraft och en svagare svensk krona.

Väder och hydrologi: Norden präglades av kallt och regnigt väder under juli månad. Det hydrologiska läget i Norden förbättrades med cirka 8 TWh och ligger nu på minus 1 TWh. Vindkraftsproduktionen var över normal nivå för månaden i Sverige, med ett överskott i Götaland och underskott i norra Sverige. Medeltemperaturen var någon grad under normalt i Sverige.

Övrigt utbud samt efterfrågan: Kärnkraftensproduktionen låg på mellan 76-80 procent av normal nivå på grund av revisioner. Den årliga revisionen inleddes för Forsmark 3 (1172 MW) medan Ringhals 3 (1081 MW) återstartades efter enligt plan efter sina revisioner. Forsmark 2 (1120 MW), Oskarshamn 3 (1400 MW) och Olkiluoto 3 (1570 MW) har haft en del driftstörningar som lett till minskad produktion.

Utsläppsrätter: Utsläppsrätterna startade juli månad relativt starkt och Dec23 handlades som högst på 93,5 EUR/t mot slutet av månaden. De vände sedan dock ner och den sista augusti stängde Dec23 på 85,76 EUR/t (-3,32).

Sommaren har inte bjudit på några stora nyheter från EU. Auktionsvolymerna har varit halverade under augusti månad men är tillbaka till normalt från och med 1 september.

Kolmarknaden: Under sommaren har ekonomiska data fortsatt att bekräfta kräftgången för den kinesiska ekonomin vilket resulterat i låg efterfrågan på kol från världens största kolanvändare. Det har motverkats av potentiella strejker för den australienska LNG-produktionen som även påverkat kolmarknaden då ett eventuellt bortfall av LNG-produktion kan öka efterfrågan på kol. Den befarade värmeböljan drabbade endast södra Europa och hade totalt sett en liten påverkan på kolprisutvecklingen. Generellt sett har det varit små prisrörelser under sommaren och stängningspriset för år 2024 (API2) hamnade på 125,6 USD/ton (+2,7) vid utgången av augusti.

Gasmarknaden: Sommaren blev en prismässigt sidledes historia med nedgångar under juli månad och uppgång under augusti, då nyheterna kring en potentiell strejk vid LNG-produktionen i Australien började sprida sig. Dock sjönk höstterminerna totalt sett på marknaden. Hög injektionstakt och bitvis rekordfyllda lager bidrog till en god fundamenta samtidigt som LNG-importen har minskat successivt. Septemberterminen stängde på 35,99 EUR/MWh under den sista handelsdagen i augusti, vilket var cirka 2,4 EUR/MWh lägre än i slutet av juni. Vid utgången av augusti var fyllnadsgraden i gaslagren cirka 94 procent, vilket är rekordhögt för årstiden. Under september och oktober kommer gasmarknaden sannolikt vara högst välförsörjd och gaslagren så välfyllda de kan bli inför vintern. Därefter blir det vädret som bestämmer prisnivån på gasmarknaden, där en mild början vore att föredra.

Ursprungsgarantimarknaden: Priserna på ursprungsgarantier har fallit under sommaren. Dels beroende på de rikliga nederbördsmängderna i Norden som bättrat på vår hydrobalans markant, dels på grund av de goda vindförhållandena i Norden. Priset på sol, vind och vatten 2023 handlas nu på cirka 5,7 EUR, vilket är ungefär -1 EUR lägre än sista juni. 2024 handlas drygt 1 EUR över 2023.

*Ansvarsfriskrivning: Nyhetsbrevet har producerats av Modity Energy Trading AB. Informationen är rapporterad i god tro och speglar de vid tillfället aktuella åsikterna hos medarbetarna. Åsikterna kan ändras utan varsel. Vi tar inget ansvar för handlingar baserade på vår information och vi uppmuntrar våra kunder att kontakta oss för att bekräfta tillförlitligheten och få den mest aktuella informationen: modityportfoljforvaltning@modity.se.*

Previous article

Ny batteripark ökar värdet av befintlig nätanslutning

Next article