Månadsbrev februari 2023

Månadsbrev - 17.04.2024

Moditys månadsbrev för februari 2023 innehåller en tillbakablick på föregående månad gällande prisnivåer, väder, elcertifikat och bränslen. Vi presenterar dessutom våra prognoser och bedömningar gällande prisnivåerna under innevarande månad.

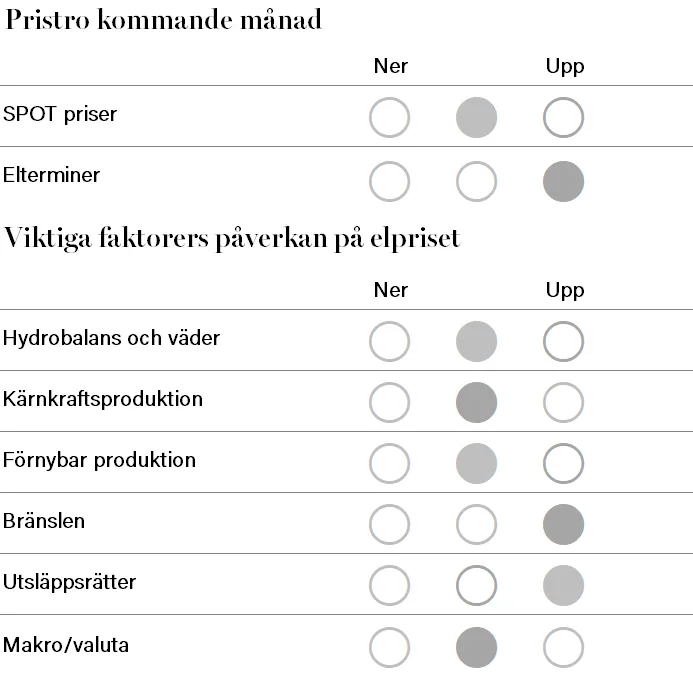

Spotpriser: Det nordiska systemspotpriset sjönk rejält under januari till ett månadsmedel på 1021,45 SEK/MWh (-1421,6 SEK/MWh), vilket innebär att januari levererades i stort på samma nivå som förra året.

Medelspotpriset i norr sjönk rejält där SE1 och SE2 landade på 703,84 SEK/MWh (-1355,68 SE1 och -1356,45 SE2), på grund av ökad nederbörd och vattenproduktion. Priset blev 925,78 (-1764,4) för januari i SE3 och 1044,25 SEK/MWh (-1670,22) i SE4. SE3 levererades här under systempriset. Mildare temperaturer, ökad vind och nederbörd hjälpte till att dra ner prisnivån.

Elterminer: De nordiska elterminerna sjönk fortsatt under januari månad och den sista handelsdagen stängde Q2-23 på 810,69 SEK/MWh (-293,00) och år 2024 på 776,91 SEK/MWh (-151,19). Marknaden drevs av mildare väderprognoser, god lagersituation på gasmarknaden och prisnedgångar på elterminerna i Tyskland.

Väder och hydrologi: Norden fick milt väder under januari med en medeltemperatur på 2 grader över normalt. Det hydrologiska läget i Norden förbättrades kring 2,5 TWh, och detta medför att hydrobalansen ligger på cirka -7 TWh. Vindproduktionen var cirka 15 procent över normalt i Sverige.

Övrigt utbud samt efterfrågan: Problemen för den nordiska kärnkraften fortsätter. Återstarten av Ringhals 4 (1103 MW) väntas nu tillbaka 19 mars (tidigare 23 februari). TVO meddelar att planerad kommersiell start för Olkiluoto 3 (1600 MW) också blir försenad ytterligare till 10 mars, med testproduktion pausad till åtminstone 6 februari för felsökning av vattenpumparna.

Utsläppsrätter: Priset på utsläppsrätter föll under inledningen av året, för att sedan stiga kraftigt under andra halvan av januari där Dec-23 stängde på 93,01 EUR/t, upp +9,04 EUR för månaden.

Det är svårt att hitta någon exakt förklaring till varför marknaden gått så väldigt starkt de senaste veckorna men en anledning kan vara att finansiella aktörer legat korta och tvingats stänga dessa positioner när marknaden inte kom ner som tänkt. Andra halvan av januari blev dessutom kall och vindfattig över kontinenten vilket kan ha bidragit till uppgången. Dessutom indikerade prognoserna i slutet av månaden en återgång till sådant väder under februari månad.

EU-kommissionen meddelade att deklarationen för 2023 års utsläpp precis som tidigare ska vara inne senast den 30 april. Om ETS-överenskommelsen (Fit for 55) klubbas kommer detta datum att flyttas fram till den 30 september från 2024 och framåt. Vi står fast vid vår tro om stigande priser på sikt.

Kolmarknaden: Inledningen av 2023 har präglats av en mycket mild väderutveckling för i stort sett hela Europa. Det har gjort att kolpriserna har fallit rejält under januari och stängningspriset för kalenderår 2024 landade på 152,5 USD/ton (-33,1) vid utgången av månaden. Lagersituationen i Europa ser god ut för återstoden av vintern men prisutvecklingen de närmaste månaderna kommer i vanlig ordning bero på hur den kinesiska ekonomin utvecklas.

Gasmarknaden: I slutet av förra året hoppades marknaden på milt väder, vilket man så här efter januari månads slut kan konstatera blev fallet. Den väderdrivna såväl som generella efterfrågeminskningen samt hög LNG-import ledde till fallande priser och februarikontraktet för TTF minskade från 76 till 55 EUR/MWh under månaden. Fyllnadsgraden i gaslagren minskade från 85,1 till 72,7 procent under månaden, vilket är klart högre än normalt. Omställningen på den europeiska gasmarknaden börjar nu synas och ytterligare en flytande LNG-terminal togs i drift i Tyskland i januari (i Lubmin, sydost om Rügen, utöver en tidigare terminal i Wilhelmshaven som driftsattes i december), vilket medger direktimport av LNG till Tyskland och minskar risken för flaskhalsar i gasnätet. Den stora frågan nu är hur mycket lägre marknaden kan gå prismässigt med tanke på osäkerheterna i marknaden, och att vintern ännu inte är över.

Elcertifikatmarknaden: Fortsatt små rörelser på elcertifikatmarknaden, där Mars-23 kontraktet stängde månaden på oförändrade 0,65 SEK (+/-0).

Vi uppskattar att balansen i dagsläget ligger på cirka +44 TWh och att den fortsatt successivt kommer att förbättras. Vi ser framför oss fortsatt små prisrörelser.

*Ansvarsfriskrivning: Nyhetsbrevet har producerats av Modity Energy Trading AB. Informationen är rapporterad i god tro och speglar de vid tillfället aktuella åsikterna hos medarbetarna. Åsikterna kan ändras utan varsel. Vi tar inget ansvar för handlingar baserade på vår information och vi uppmuntrar våra kunder att kontakta oss för att bekräfta tillförlitligheten och få den mest aktuella informationen: modityportfoljforvaltning@modity.se.*

Previous article

Ny batteripark ökar värdet av befintlig nätanslutning

Next article