Månadsbrev för mars 2024

Månadsbrev - 18.04.2024

Moditys månadsbrev för mars 2024 innehåller en tillbakablick på föregående månad angående prisnivåer, väder, ursprungsgarantier och bränslen. Vi presenterar dessutom våra prognoser och bedömningar gällande prisnivåerna under innevarande månad.

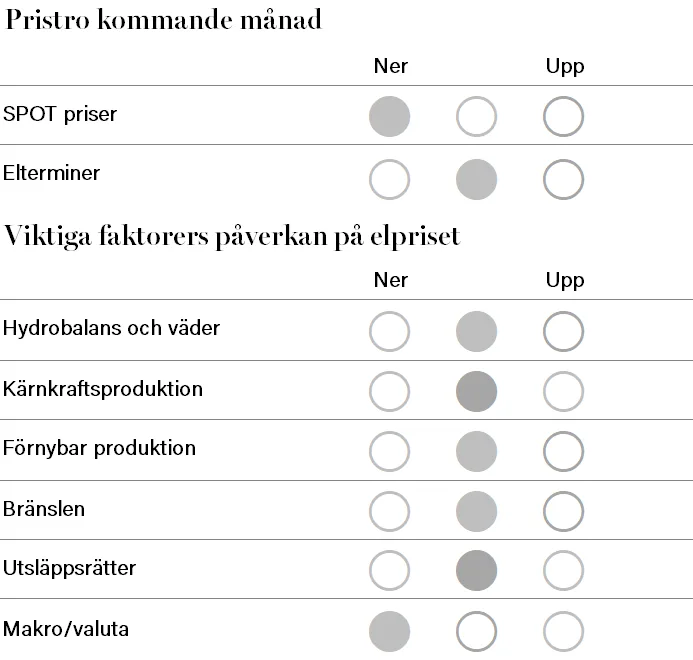

Spotpriser: Systempriset samt spotpriserna i samtliga svenska elområden sjönk under februari månad. Systempriset landade på 573,24 SEK/MWh (-189,27).

I SE1 blev månadsmedlet 447,9 SEK/MWh (-162,94), i SE2 blev 449,42 SEK/MWh (-162,6). I SE3 landade spotpriset för månaden på 503,44 SEK/MWh (-299,51) och i SE4 på 554,16 SEK/MWh (-286,06).

Elterminer: Elterminerna fortsatte att sjunka under februari månad tack vare mildare väder och fallande priser på gas och utsläppsrätter. Även en förbättrad hydrologi bidrog till de fallande priserna. Frontkvartalet Q2-24 stängde på 414,08 SEK/MWh (-36,21). År 2025 handlades också lägre och stängde på 439,26 SEK/MWh (-11,03).

Väder och hydrologi: Februari inleddes med milt och blåsigt väder i Noden, och vände därefter till kallare och mer energifattigt väderläge för att sedan avslutas med milda temperaturer och något energirikare väder igen. Hydrobalansen förbättrades med cirka 5 TWh under månaden och ligger för närvarande på cirka minus 0,5 TWh.

Övrigt utbud samt efterfrågan: Kärnkraftsproduktionen låg på mellan 91 och 100 procent av full kapacitet under februari på grund av revisioner och produktionsbegränsningar. Forsmark 2 (1120MW) begränsades fortsatt på grund av förlängt underhåll efter ett turbinfel, men kunde öka produktionen mot normal nivå igen efter den 9 februari. Produktionen vid Olkiluoto 3 (1570 MW) begränsades mellan den 15 och 19 februari. På skottdagen kom beskedet att Forsmark 2 stoppas de första fyra dagarna i mars på grund av läckage.

Utsläppsrätter: Utsläppsrätterna fortsatte med kraftigt fallande priser där referenskontraktet Dec-24 stängde februari på 56,00 EUR (-8,16 EUR). Kontraktet handlades som lägst på 51,08 EUR den 23 februari, vilket är den lägsta nivån på nära tre år.

Den senaste uppdateringen av ”Commitment of Traders” visar på att de finansiella aktörerna åter ökat sina kortpositioner och de ligger nu på cirka -39 Mton per den 23 februari.

Orsaken till de fallande gaspriserna är milt väder i Europa, höga auktionsvolymer samt låg efterfrågan från industrin.

Vi tror att den svaga utvecklingen kan hålla i sig ett tag till men vill samtidigt betona att detta är mycket köpvärda nivåer om vi ser på lite längre sikt. Dagens stora överskott kommer att flyttas in i MSR (stabilitetsreserven) och när auktionsvolymerna minskas och marknaden stramas åt framåt 2026 så tror vi på en helt annan prisbild där vi åter ser priser på över 100 EUR.

Kolmarknaden: Det milda vädret över den europeiska kontinenten fortsatte även under februari, vilket ledde till låg efterfrågan på kol. I Kina fortsätter ekonomin att visa svaghetstecken vilket dämpar efterfrågan även där. Efter en lång period med fallande priser kom det en häftig rekyl uppåt i slutet av månaden vilket ledde till att stängningspriset för år 2025 (API2) blev uppåtriktat vid utgången av månaden, på 102 USD/ton (+5,75).

Gasmarknaden: PMed milt väder blev det fortsatta prisfall i februari. Terminskontraktet för mars månad på TTF backade från 30,2 EUR/MWh till 25,6 EUR/MWh. Fyllnadsgraden i gaslagren fortsatte att minska, om än i långsammare takt än i januari och gick ner från cirka 68 till 61 procent. LNG-importen blev lägre än i januari, men är fortsatt på en relativt hög nivå givet den allt lägre prisnivån. I slutet av månaden blev det en viss rekyl i marknaden, vilket sannolikt berodde på ett underliggande behov av att köpa tillbaka tidigare sålda terminskontrakt innan månadens slut. Även om temperaturöverskottet ser ut att minska i början av mars ser det fortsatt milt ut över lag och den mycket goda fundamentan på gasmarknaden ser ut att kvarstå, vilket kan bädda för fortsatta prisfall.

Ursprungsgarantimarknaden: Priserna på ursprungsgarantier fortsatte falla under februari där 2024-kontrakten stängde månaden på cirka 1,9 EUR vilket är ner cirka -1,5 EUR. 2025 handlas på cirka 2,60 EUR.

Vår bedömning är att priserna kan komma att falla ytterligare och närma sig prisnivån för 2023 som ligger på lite drygt 1 EUR.

*Ansvarsfriskrivning: Nyhetsbrevet har producerats av Modity Energy Trading AB. Informationen är rapporterad i god tro och speglar de vid tillfället aktuella åsikterna hos medarbetarna. Åsikterna kan ändras utan varsel. Vi tar inget ansvar för handlingar baserade på vår information och vi uppmuntrar våra kunder att kontakta oss för att bekräfta tillförlitligheten och få den mest aktuella informationen: modityportfoljforvaltning@modity.se.*

Previous article

Ny batteripark ökar värdet av befintlig nätanslutning

Next article